| jjybzxw | 2026-06-09 11:07 |

|

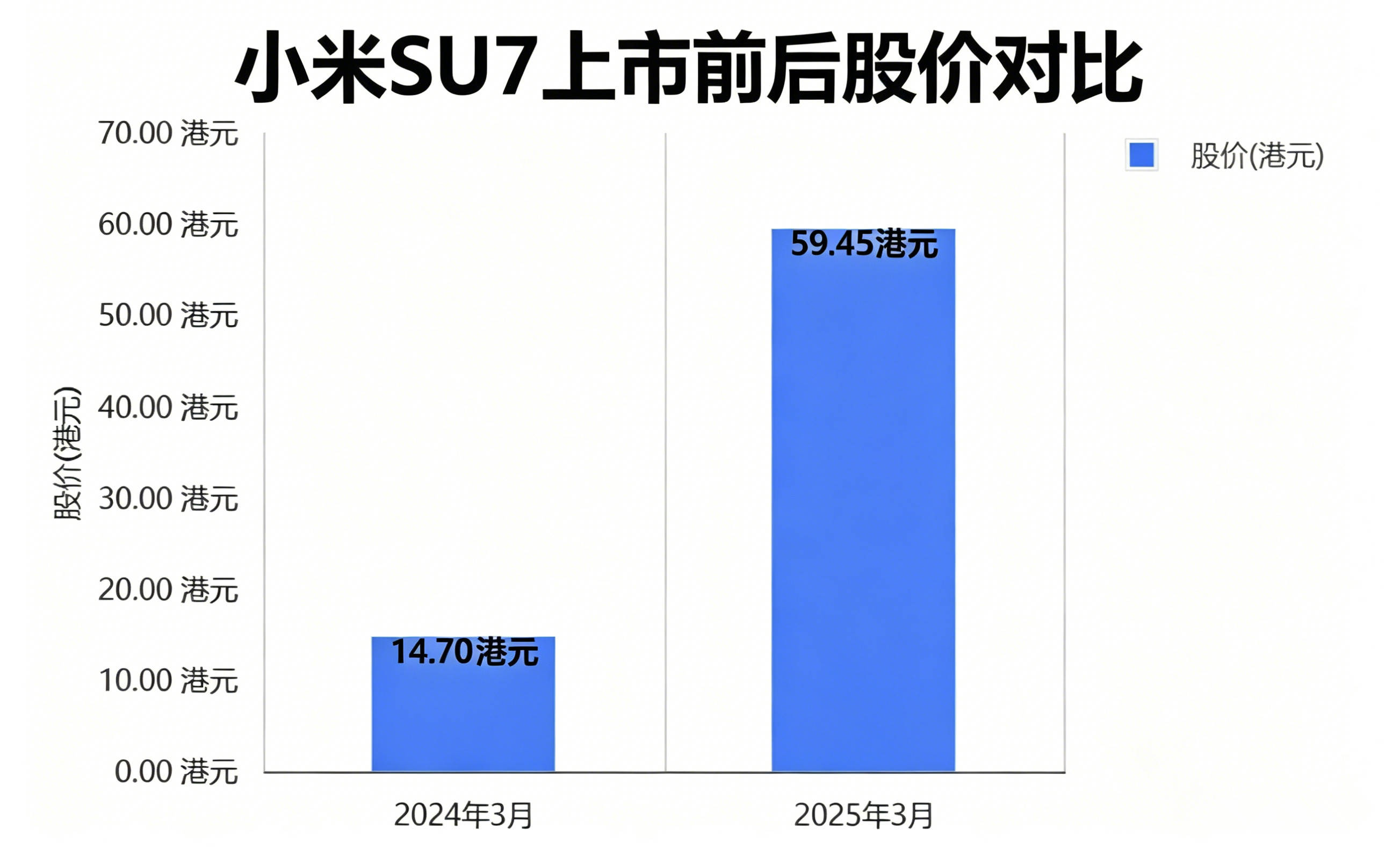

这就是商业,它有时候有清晰的脉络,但有时候也有非常强的随机性。 作者|杨知潮 当一个网红、公司拥有太多路人粉的时候,即便他什么都没做错,翻车也只是时间问题。 12块钱、60块钱、28块钱。 短短三年里,小米的股价坐上了一辆先翻五倍,再腰斩的过山车。它的业绩经历了两年的狂飙,又在今年一季度出现了全线的衰退。 即便站在上帝视角的今天去复盘,也有一种模糊的感觉:我们很难清楚地找出小米做对了什么事情,能支撑它的市值翻了五倍。 又很难清楚地找出小米做了什么离谱错事,能让它的市值腰斩,业绩全线下滑。雷军也从近乎没有负面评价的全民偶像,变成了褒贬不一的正常公众人物。 也许小米一直是那个小米,它一直有它的价值,也有它的不足。但命运拼了命地塞给它热度,让人们狂热地喜欢小米,然后又收走了这种狂热。 01 12块钱的小米,莫名其妙地上天 小米SU7上市之前,很少有人看好小米的造车计划。 那是2024年年初,前一年,国内新能源头部车企几乎只有比亚迪和理想盈利,其他全部亏损。其中,蔚来亏了200亿、小鹏亏了100亿。至于领跑、哪吒等二线新势力,毛利率更低,经营状况更加严峻。 有先发优势的玩家都过得不好,小米这种入局偏晚的新人只会更加艰难。与小米接近时间入局的是牛创汽车,由小牛电动车创始人李一男创立,当时就被普遍认为入局太晚,并因为生产资质问题无法交车。这又为即将上市的小米SU7增加了一个坏讯号。 小米手机在当时的处境也并不算乐观,受全球智能手机销量下滑的影响,小米的2023年收入出现下滑。也让这家公司的股价在12港元左右徘徊。 但小米SU7的成功,出乎了所有人的意料。小米SU7已经发售很快成为当时全球最难拿到实车的汽车。小米手机和家电也都吃到了汽车外溢的品牌价值,让小米的高端手机和大家电大幅度增长。

2024年,小米收入大涨35%。2025年,小米收入又大涨25%。与此同时,整个2024年,雷军抖音涨了2500万粉,成为了中国最大的企业家网红。 即便站在两年重新复盘,当时的小米仍然让人疑惑:怎么可以这么火? 小米SU7的确是非常优秀的产品,但国产新能源汽车有那么多好车,真的都完全比不上小米SU7吗?手机XAIOT的生态真的在这两年产生了突破性进展吗?汽车的出现真的给所谓的“人车家生态”带来了质变吗? 很难把这种爆发全部归结于商业和产品,它有着很多天时地利的因素: 比如,马云之后,人们需要一个新的商业偶像。这是一个社会的真实需求,无论是作为茶余饭后的谈资,还是作为青年和全社会的精神信仰,人们都需要这样一个角色。 然而,腾讯的Pony一向低调,腾讯的产品也不够“酷”。百度的Robin形象良好,但百度的规模限制了掌门人的影响力。至于美团、拼多多、京东的掌门人,也都有成为全民网红的局限。 而雷军形象良好、极具亲和力、人品正直,小米SU7的发布成为了雷军本人的“爆款作品”,让他迅速填补了这个空位。那2500万的抖音粉丝,都需要这样一个“偶像”。 与此同时,国产新能源汽车,有很多好车,但无论是理想L系列,还是比亚迪的王朝系列,都太“实用”,没有一辆年轻人心中的“dream car”。 也许是两者的合力,共同创造了中国最大的消费品神话之一。 不过,对于品牌的流行趋势,事后归因的价值总是有限的——哪怕读过无数品牌案例的MBA教授们,也很难做出一个成功的品牌。也正因为难以归因,难以复刻,才让好的品牌变得珍贵,值钱。 因此,对于小米过去两年的极度成功,“不知道”三个字,才是对现实最有敬畏心的答案。 02 60块钱的小米,没有根本的改变 到2025年3月的最高点,小米的股价已经逼近60块,相比于小米SU7上市前翻了约五倍。

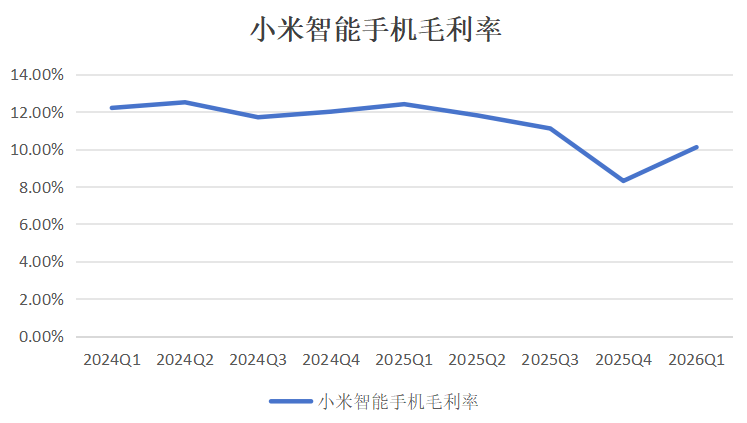

但抛开充满不理性的股价,一个产品,能从根本上改变一家企业吗? 也是可以的,比如iPhone就彻底把苹果从一个普通的数码制造商,变成了全世界最赚钱的平台型公司。 其实在2007年乔布斯发布iPhone之前,苹果的商业模式很难算得上优秀。电脑的更新换代太快,3C产品的竞争太激烈,资产又太重,这让苹果在1997年濒临倒闭,靠着微软的一笔投资才度过危机。 巴菲特说,好生意是傻子都可以当CEO的生意。那么反过来说,烂生意就是天才乔布斯都能陷入困境的生意。1985年,乔布斯执掌的苹果面临严重的业绩下滑,再加上与董事会其他成员的矛盾,乔布斯本人也被赶出了苹果公司。 但到了iPhone时代之后,苹果再没有经历过这样严重的危机——它几乎年年增长,不受大环境的严重影响。哪怕手机市场的表现很差, 苹果自己也不会亏损。 这就是商业模式的力量,乔布斯一直是天才,苹果一直都具备创新力,但直到iPhone发布,尤其是IOS那套软件护城河建立起来,它才真正变成一门高利润率、深护城河的生意。到库克时代,苹果几乎不用做太多动作,躺着就可以数钱。 可是,小米SU7的发布,真的像iPhone发布一样,让公司的商业模式发生了天翻地覆的变化,内生价值翻了几倍吗? 答案是显而易见的:并没有。 2024年开始,随着小米SU7的爆火,小米的业绩开始狂飙。到2025年年中达到股价巅峰——60港元。相比于小米SU7发布前,大概翻了五倍。 从最低8块,到最高60块,但小米并没有完全褪去8块钱时候的缺点—— 第一,小米手机仍然是一个“安卓生意”。 小米股价常年低迷的根本原因,在于安卓手机是一个竞争激烈,利润有限的生意。 而在小米SU7之后,小米手机本身的议价权和利润率,并没有发生翻天覆地的变化。甚至在内存、SOC涨价的大背景下,小米手机的毛利率还出现了下滑。以2025年四季度为例,小米智能手机的毛利率从去年同期的12%下滑到了8.3%。今年一季度有所复苏,但也只有10.1%。

而苹果同样面临原材料涨价,但一季度(第二财季)的产品毛利率,也就是硬件毛利率还同比提升了2.8个百分点,达到了38.7%——这就是苹果的能力。 苹果是独一无二的,不能要求每个手机厂商都能具备苹果一样的定价权,但对于一个股价翻过五倍的公司,标尺抬高一点,并不算过分。 小米SU7的能量外溢给了小米手机,这当然是事实,毕竟平均单价的提升是实打实的。 但要说小米SU7彻底改变了小米的手机生意,这种判断恐怕为时尚早。它并没有像iPhone那样,彻底改变苹果这个公司的利润率、利润稳定性、议价权。 相反,利润还在流向上游,定价权仍然不足,利润率仍然有限。 第二,相比于智能手机,汽车是一个竞争同样激烈,利润更加有限的生意。 过去,小米所在的安卓智能手机生意总被认为商业模式不好,但对比头部车企和智能手机企业的财报不难发现一件事:汽车是比安卓手机更加糟糕的生意。 小米、三星、华为这类智能手机企业的利润率经常能维持10%左右,甚至更高。更重要的是,智能手机的利润率比较稳定,就算有下滑,也极少出现亏损。 而汽车行业除了丰田、比亚迪这种王者,以及保时捷这种超豪华品牌,净利率大多在个位数徘徊。即便是本田、日产这种头部车企,也经常出现亏损。 小米SU7的毛利率的确很高,盈利的确很快。但这不代表它未来的盈利能力就会非常乐观,毕竟即便是全球最强的丰田,净利率也就是10%左右。 如果常年能维持10%,那也算是很好了。但汽车这门生意的残酷就在于:哪怕什么没做错,也会突然出现掉队甚至亏损。 iPhone从发布以来就是最赚钱的智能手机,可口可乐100年来都是最赚钱的饮料,但汽车行业没这事——今天你是全球老大,明天你可能就会在破产边缘。 这种天堂地狱之间切换的故事,在汽车的世界里一点都不稀奇:哪吒当过新势力销量第一,两年后倒闭。美国三大汽车集团,两个倒闭过。理想前些年还是毫无争议的新势力老大,如今已经深陷困境。 技术再强品牌再好,也没人知道下一款车能不能成功。 手机、汽车、家电的生意苦,从来不是什么秘密,而是一个小米SU7发布之前就众所周知的事实。但在小米SU7爆火之后,却被漫天的热度,和那个光鲜亮丽的“人车家生态”所掩盖了。 但好在,商业里的生态护城河并不是个玄学,它可以被财报论证。 03 28块钱的小米,莫名其妙地摔下来 2026年一季度,小米汽车尝到了汽车行业的苦头,再次提醒人们汽车行业是个苦生意:价格战让小米汽车的单价下滑了5.9%。小米YU7连续4个月遭遇销量下滑。 更糟糕的是,“人车家”生态在下滑这件事上表现出了很强的协同效应。 手机方面,按照Counterpoint的数据,一季度,小米手机国内出货量暴跌35%,直接跌出前五。 家电方面,按照TrendForce的数据,小米一季度的电视销量也下滑了22%,是全球前五的品牌中唯一一个下滑的。 甚至连雷军本人的口碑都出现了下滑,社交媒体上的反对声音不绝于耳。在2025年下半年出现了几十万的掉粉。

三方面的受阻,共同造就了小米最新的一季度糟糕财报。 为什么表现这么差? 媒体和分析师可以像模像样的分析出一堆原因,产品力、营销节奏、舆情等。但真正的答案也许是:不知道。 就像我们不知道为什么小米SU7就能那样爆火,产品力也十分优秀的小米YU7就不行。就像我们不知道为什么小米SU7成功后人们会开始喜欢小米电视和小米手机,而很多企业却不能展现出这种协同效应。 这就是商业,它有时候有清晰的脉络,但有时候也有非常强的随机性。 如果一定要为米的陨落,找一个起点,是从一次汽车起火开始的。从那次起火事件开始,小米的主观舆论和客观销量都开始松动。 但这是小米的问题吗? 目前公开资料里还没有明确的调查结果。我们只知道:从德国人卡尔本茨造出第一辆汽车开始,每一个大车企都有车祸、起火、车辆失控、气囊无法正常弹出、偷工减料等丑闻。并且规模越大、实力越强的车企,类似的丑闻就越多。 尤其是年轻的新能源汽车,每一个新势力都经历过类似车祸、起火之类的事件,但唯独小米的起火事件影响最大,甚至还影响到了整个品牌的评价和老板的个人舆论。

这看起来像偶然,但也是必然:小到抖音小网红、中到明星、大到苹果和特斯拉这样的万亿企业,当拥有太多路人粉的时候,即便他们什么都没做错,翻车也只是时间问题。 但“翻车”以后,才是见证真正实力的时候。 头图来源|AI制图 |

|